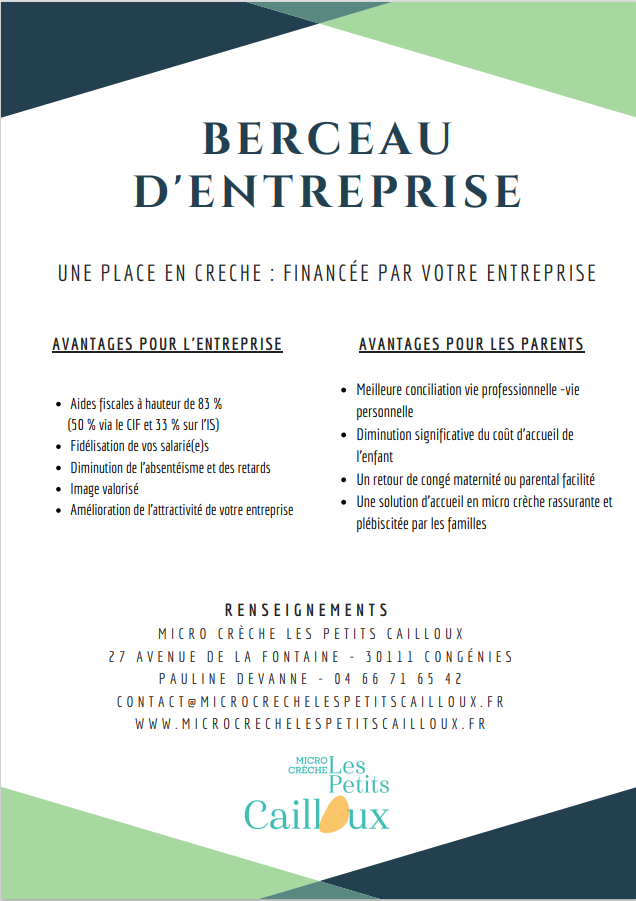

Entreprises éligibles au crédit d'impot :

- Entreprises dont les bénéfices sont imposés à l'impôt sur le revenu (IR) ou l'impôt sur les société (IS), d'après le régime réel normal ou simplifié d'imposition, de façon automatique ou sur option, ou à l'impôt sur le revenu, selon le régime de la déclaration controlée.

- Les Sociétés civiles professionelles (SCP).

- Les établissements publics et les associations, dès lors qu'ils sont soumis à l'IS.

Le bénéfice du CIF est accordé aux entreprises sans restriction de statut juridique (entreprise individuelle, sociétés de capitaux) ou de secteur d'activité (industrielle, commerciale, libérale ou agricole).

Sont éligibles au crédit d'impôt :

- Dépenses ayant pour objet de financer la création et le fonctionnement d'une halte-garderie et d'une crèche, soit exploitée directement par l'entreprise, soit exploitée selon un mode inter-entreprises, et assurant l'accueil des enfants de moins de 3 ans des salariés de l'entreprise (cat 1).

- Versements effectués directement par l'entreprise, en contrepartie de prestations d'accueil des enfants à charge de moins de 3 ans de ses salariés, au profit d'organismes publics ou privés exploitant une crèche ou une halte garderie (cat 1), la participation financière de l'entreprise devant être proportionelle auservice rendu par l'établissement d'accueil.

- Aide financière versée par l'entreprise et destinée à financer des services à la personne, sous forme de CESU par exemple (cat 2).

Contrat d'entreprise (1).pdf

Document Adobe Acrobat [116.6 KB]

Document Adobe Acrobat [116.6 KB]

Votre message issu du formulaire a été envoyé avec succès.

Vous avez entré les données suivantes :

Renseignements Berceau Entreprise

Veuillez corriger l'entrée des champs suivants :

Une erreur s'est produite lors de la transmission du formulaire. Veuillez réessayer ultérieurement.

Micro Crèche Les Petits Cailloux - 27 Avenue de la Fontaine 30111 Congénies 04 66 71 65 42 contact@microcrechelespetitscailloux.fr EURL au capital de 5000 € RCS Nîmes, Siret 851 197 251 00016 © Micro Crèche Les Petits Cailloux